Auf unserer Website kommen verschiedene Cookies zum Einsatz: Technisch notwendige Cookies verwenden wir zu dem Zweck, Funktionen wie das Login oder einen Warenkorb zu ermöglichen. Optionale Cookies verwenden wir zu Marketing- und Optimierungszwecken, insbesondere um für Sie relevante und interessante Anzeigen bei den Plattformen von Meta (Facebook, Instagram) zu schalten. Optionale Cookies können Sie ablehnen. Mehr Informationen zur Datenerhebung und -verarbeitung finden Sie in unserer Datenschutzerklärung.

PAR-Richtlinie: Kritische Betrachtung der Vergütung im Vergleich

Vermeidung von Honorarverlusten bei PKV- und GKV-Versicherten – Sylvia Wuttig gibt Anregungen zur Abrechnung

(c) DAISY

Nachdem die anfänglichen Schwierigkeiten überwunden sind und die Praxisabläufe an die neue PAR-Richtlinie angepasst wurden, ist genau jetzt der richtige Zeitpunkt, um sich mit der ungleichen Honorierung einer PAR-Behandlung bei Versicherten der Privaten Krankenversicherung (PKV) versus Gesetzliche Krankenversicherung (GKV) näher zu befassen.

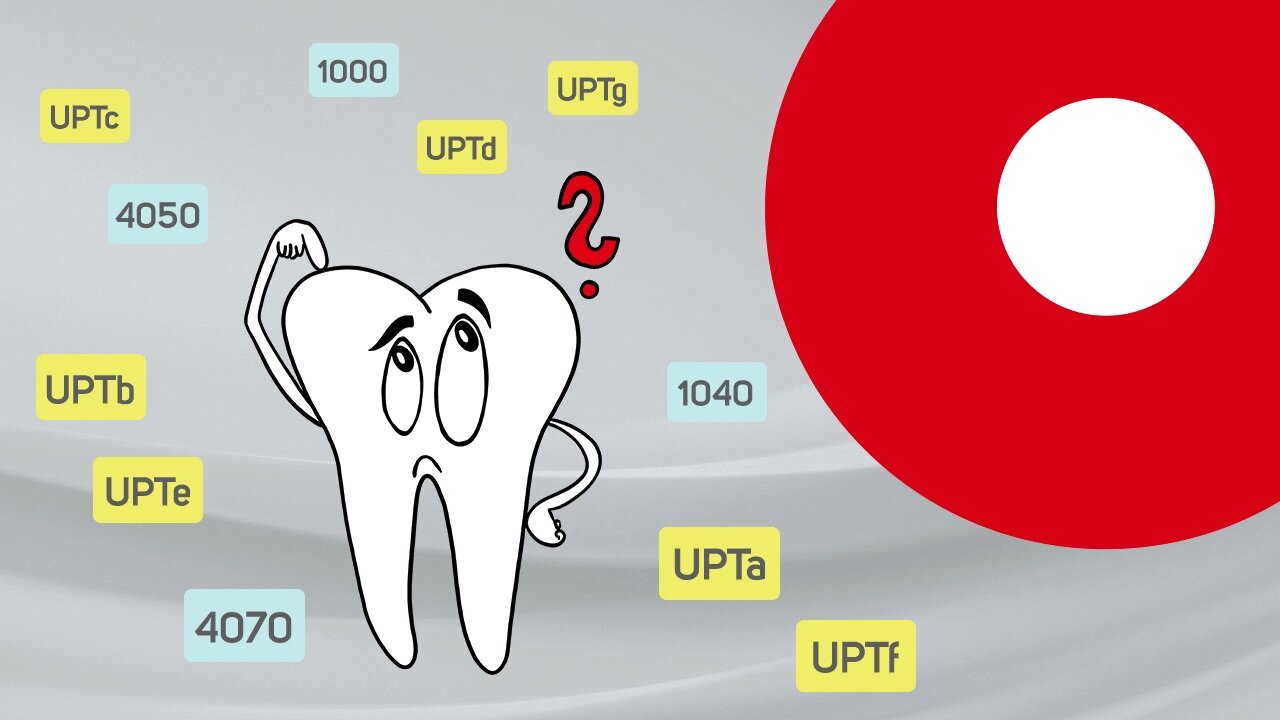

Fakt ist, dass durch die neuen Bema-Leistungen (ATG, MHU, AIT, CPT, BEV, UPT) sowie die Anhebung der Bewertungszahlen bei den Bema-Nummern 04 und 4 eine solide Basis für eine leistungsgerechte Honorierung von PAR-Behandlungen für Versicherte der GKV geschaffen wurde. Dagegen bewegt sich die Honorierung einer PAR-Behandlung von Versicherten der PKV weiterhin auf dem Niveau von vor mehr als 30 Jahren!

Genau deshalb ist die Forderung von Zahnärztinnen und Zahnärzten nach einer vergleichbaren Honorierung bei Kassen- und Privatpatienten durchaus verständlich und nachvollziehbar. Ursache für die Diskrepanz ist der seit mehr als 30 Jahren unveränderte Punktwert der Gebührenordnung für Zahnärzte (GOZ) von 5,62421 Cent (früher 11 Pfennige) im Vergleich zu den stetig steigenden Punktwerten bei allen Leistungen der GKV. Wobei der Unmut, private Leistungen unterhalb des sogenannten „Bema-Niveaus“ erbringen zu müssen, durchaus vermieden werden kann.

Möglichkeiten der GOZ nutzen

Obwohl die GOZ mehrere Möglichkeiten bietet, angemessene und auch im Falle von PAR mit dem Bema vergleichbare Honorare zu erzielen, werden diese bei weitem nicht genutzt. Dies haben die statistischen Auswertungen der Bundeszahnärztekammer aus den vergangenen Jahren immer wieder bestätigt. Danach wird für PAR-Leistungen durchschnittlich nur der 2,25-fache Satz in Rechnung gestellt. Dass dieser viel zu geringe Faktor nicht erst aus heutiger Sicht weit unterhalb des sogenannten Bema-Niveaus liegt und diese Talfahrt dringend gestoppt werden muss, liegt auf der Hand und soll durch die nachfolgende Tabelle 1 verdeutlicht werden: Der Honorarvergleich GOZ/Bema („Minus-Tabelle“) beinhaltet einen Auszug von GOZ-Leistungen, die beim Faktor 2,3 schlechter bewertet sind als die vergleichbare Bema-Leistung.

Tab. 1: Honorarvergleich GOZ/Bema („Minus-Tabelle“), Auszug aus DIE DAISY Quelle: DIE DAISY

Weil die Leistungsbeschreibungen und die Honorierung bei einer PAR-Behandlung für GKV- und PKV-Patienten seit dem 1. Juli 2021 (neue PAR-Richtlinie) stark auseinanderklaffen, hat die Bundeszahnärztekammer im August ein Positionspapier mit entsprechenden Analogleistungen veröffentlicht.

Akribisch genaues Dokumentieren ist Pflicht

Als erste Maßnahme zur Vermeidung von Honorarverlusten ist es unverzichtbar, alle während einer PAR-Behandlung auftretenden besonderen Schwierigkeiten/hohe Zeitaufwände/besondere Umstände (sogenannte SZU) akribisch genau in der Patientenakte zu dokumentieren und den Steigerungsfaktor gemäß Paragraf 5 GOZ (zwischen 2,3 und 3,5) entsprechend anzupassen und auf der Rechnung zu begründen. Erfordern ausschließlich betriebswirtschaftliche Gründe einen Steigerungsfaktor zwischen 2,3 und 3,5 (das heißt, es liegen keine besonderen SZU vor), ist eine Honorarvereinbarung gemäß Paragraf 2 Absatz 1 und 2 GOZ notwendig. Soll der 3,5-fache Steigerungsfaktor überschritten werden, muss grundsätzlich eine entsprechende Honorarvereinbarung vor Behandlungsbeginn getroffen werden.

Beratungsleistungen nach GOÄ kritisch analysieren

Auch die Honorierung von Beratungsleistungen nach der Gebührenordnung für Ärzte (GOÄ) muss im Vergleich mit dem parodontologischen Aufklärungs- und Therapiegespräch (ATG) kritisch analysiert werden. So beträgt die Differenz zwischen dem ATG und der Beratung nach der GOÄ-Nummer 1 minus 22,88 Euro (bei einem Durchschnittspunktwert von 1,20 Euro); zwischen dem ATG und der Beratung nach der GOÄ-Nummer 3 minus 13,49 Euro (bei einem Durchschnittspunktwert von 1,20 Euro).

Die neu geschaffenen UPT-Leistungen sollen nicht nur den langfristigen Behandlungserfolg sichern, sondern insbesondere die GKV-Patienten von vielen – früher privat zu zahlenden – Zusatzleistungen entlasten. Das nachfolgende Fallbeispiel zeigt, dass sich bei Leistungserbringung der UPTa, UPTb und UPTc (bei zum Beispiel 25 vorhandenen Zähnen) ein zahnärztliches Honorar von ca. 140 Euro (bei einem Durchschnittspunktwert von 1,20 Euro) in einer Sitzung ergibt.

Beispiel zur Abrechnung der Unterstützenden Parodontitistherapie (UPT)

Fall (Tab. 2): Patient 54 Jahre, 25 Zähne, Grad B, für die erste UPT-Sitzung sind die Sondierungstiefen, die bei der Befundevaluation erhoben wurden, maßgebend (16, 15, 24, 25, 26, 37, 35, 46: 4 mm und Sondierungsbluten, 34, 36, 44, 45: 5 mm).

Aufgrund der Nichtberechenbarkeit der GOZ-Nummern 4050/4055 und 4070/4075 neben der GOZ-Nummer 1040, muss die subgingivale Instrumentierung im Rahmen der UPT e und f bei Versicherten der PKV analog nach Paragraf 6 Absatz 1 GOZ (Art, Kosten- und Zeitaufwand) berechnet werden. Hilfestellung bietet dabei der blitzschnelle DAISY AnalogieRechner®.

Tab. 2: Fallbeispiel zur Abrechnung der UPT Quelle: DIE DAISY

Vor-, Begleit- und Folgemaßnahmen

Obwohl eine PAR-Behandlung bei einem Versicherten der GKV nicht von einer Zusatzleistung abhängig gemacht werden darf, kann die PZR (GOZ-Nummer 1040) ein Instrument sein, um Patienten aktiv auf eine bevorstehende PAR-Therapie einzustimmen beziehungsweise den dauerhaften Behandlungserfolg zu sichern. Bei GKV-Patienten muss diese Leistung vor Beginn der Behandlung gemäß Paragraf 8 Absatz 7 BMV-Z vereinbart werden.

Bei Versicherten der GKV ist eine Vereinbarung der PZR (GOZ-Nummer 1040) möglich:

vor Erstellung des PAR-Status

zwischen der antiinfektiösen Therapie (Bema-Nummer AITa/b einschließlich Bema-Nummer 111) und der ersten Befundevaluation (Bema-Nummer BEVa)

bei notwendiger offener Therapie: zwischen der ersten Befundevaluation (Bema-Nummer BEVa) und der chirurgischen Therapie (Bema-Nummer CPTa/b) und zwischen der chirurgischen Therapie (Bema-Nummer CPTa/b) und der zweiten Befundevaluation (Bema-Nummer BEVb)

zwischen den Zeitintervallen der UPT-Phase beziehungsweise nach Abschluss des zweijährigen UPT-Zeitraums

Bei Versicherten der GKV können außer der professionellen Zahnreinigung auch eine Vielzahl von Vor-, Begleit- und Folgemaßnahmen als selbstständige Zusatzleistungen vereinbart werden, zum Beispiel:

Dekontamination der Zahnfleischtasche mittels Laser → analog gemäß Paragraf 6 Absatz 1 GOZ

Fazit: Die richtige Umsetzung der neuen PAR-Bestimmungen (GKV) bedeutet für den Behandler ein klares Umsatzplus. Bei einer PAR-Behandlung von Privatversicherten (PKV) sollten die Honorare nicht unter dem „Bema-Niveau“ liegen und durch eine entsprechende Honorarvereinbarung gemäß Paragraf 2 Absatz 1 und 2 GOZ gesichert werden.

DIE DAISY liefert seit mehr als 45 Jahren aktuelles Abrechnungswissen, sie ist unabhängig, neutral und motivierend bei der Ermittlung leistungsgerechter Honorare. Das wertvolle Abrechnungswissen umfasst alle Bereiche der Zahnheilkunde und kann auch im Rahmen eines umfassenden Fortbildungsangebotes gefestigt werden. Aktuelle Themen werden unter anderem in „PAR excellence“ und dem Herbst-Seminar 2021 – als Präsenz-Seminar, als Live-Webinar oder Streaming-Video, denn „DAISY-Kunden wissen mehr!“

Sylvia Wuttig, Heidelberg

Sylvia Wuttig Foto: DAISY Akademie+Verlag GmbHSylvia Wuttig ist Gründerin und Geschäftsführerin der DAISY Akademie + Verlag GmbH mit Sitz in Heidelberg und Leipzig. Sie gilt bundesweit als eine der anerkannten Expertinnen für das Thema Abrechnung in der Zahnarztpraxis. Ihre Seminare erfreuen sich seit Jahrzehnten großer Beliebtheit, sie verbinden fundiertes, aktuelles Wissen mit einer großen Praxisnähe. Und auch das geballte Abrechnungswissen in der DAISY ist in fast jeder zweiten Praxis längst etabliert.

¡AdBlocker activo! Por favor, espere un momento...

Nuestros sistemas informan de que está utilizando un software AdBlocker activo, que bloquea todo el contenido de la página para ser cargado.

Lo justo es justo: Nuestros socios de la industria ofrecen una importante contribución al desarrollo de este sitio de noticias con sus anuncios. Encontrará un claro número de estos anuncios en la página de inicio y en las páginas de artículos individuales.

Por favor, ponga www.quintessence-publishing.com en su «adblocker whitelist» o desactive su software de bloqueo de anuncios. Gracias.

Datenschutz, Datensicherheit, digitale Anwendungen – Stefan Mühr spricht in Folge #19 von „Dental Minds“ über die Zukunft von Praxisverwaltungssystemen zwischen Cloud und TI