Wenn die Bedingungen stimmen, wäre gut ein Drittel der Ärzte und Zahnärzte bereit, ihre Praxis an einen Investor zu veräußern. Das berichtet die Stiftung Gesundheit auf der Grundlage der von ihr durchgeführten Erhebungen zum Thema. Danach hat schon jeder neunte Praxisinhaber/Praxisinhaberin Angebote von sogenannten Fremdinvestoren zur Übernahme der Praxis erhalten.

Protagonisten bringen sich in Position

Seitdem bringen sich alle Beteiligten in Stellung. Ärztliche und zahnärztliche Standespolitik fordern vom Gesetzgeber rasche Maßnahmen, MVZ-Verbände und Investoren-Organisatoren weisen auf die Bedeutung finanzstarker Investoren für die medizinische Versorgung und den medizinischen Fortschritt hin, Juristen bewerten in Gutachten und Stellungnahmen die Möglichkeiten und Grenzen gesetzlicher Regelungen in diesem Bereich. Auch der Spitzenverband der Gesetzlichen Krankenkassen (GKV-Spitzenverband) fordert Beschränkungen: „Bei Gründung und Betrieb eines MVZ darf es nicht zu Rosinenpickerei kommen. Die müssen das leisten, was die Patientinnen und Patienten brauchen und nicht einfach nur das, was für sie am lukrativsten ist“, sagt Stefanie Stoff-Ahnis, Vorstand beim GKV-Spitzenverband, gegenüber dem Redaktionsnetzwerk Deutschland. Dennoch sieht sie in MVZ einen wertvollen Beitrag für die Versorgung. „Denn sie haben das Potential, mit geballter Kompetenz und kooperativer Zusammenarbeit verschiedener Ärztinnen und Ärzte, an einem Ort und ohne lange Wege, für die Patientinnen und Patienten da zu sein.“ Der GKV-SV hat Ende März 2023 auch ein eigenes Positionspapier zu MVZ vorgelegt.

Jeder neunte Arzt hat bereits ein Kaufangebot bekommen

In der aktuellen Fokusfrage der Stiftung Gesundheit wurde bei den Ärztinnen/Ärzten/Zahnärztinnen/Zahnärzten ermittelt, ob sie schon einmal ein Angebot zum Praxiskauf erhalten und wie sie reagiert haben. 11,7 Prozent der niedergelassenen Mediziner haben danach bereits ein Angebot zur Übernahme ihrer Praxis von einem Investor bekommen.

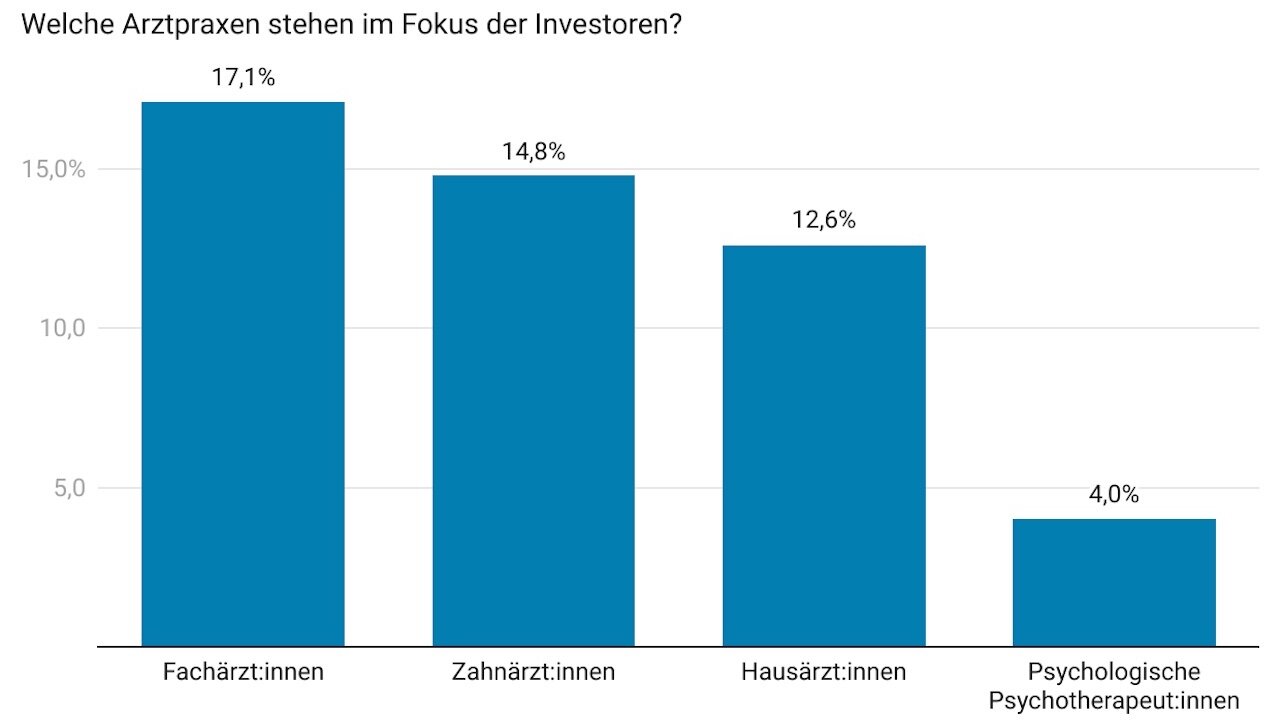

Besonders gefragt sind offenbar Facharztpraxen: Etwa jeder sechste Facharzt (17,1 Prozent) wurde schon von Investoren wegen einer Übernahme angesprochen. Bei Zahnärztinnen und Zahnärzten sind es 14,8 Prozent, bei Hausärztinnen/Hausärzten 12,6 Prozent. Deutlich geringer ist dagegen das Interesse an den Praxen Psychologischer Psychotherapeutinnen/-therapeuten: Hier bekamen nur 4,0 Prozent ein entsprechendes Angebot.

Ein Drittel der Ärzte wäre interessiert – aber nicht um jeden Preis

Von den Ärzten, die bereits ein Angebot bekommen haben, zeigt sich gut ein Drittel aufgeschlossen für eine Praxisübernahme durch Investoren: 8,5 Prozent haben das ihnen vorliegende Angebot angenommen, weitere 25,5 Prozent hätten dies getan, wenn die Konditionen gestimmt hätten. 66,0 Prozent lehnten das Angebot ab. Bezogen auf die Grundgesamtheit hat damit 1 Prozent der niedergelassenen Ärzte ihre Praxis bereits an einen Investor verkauft.

Stiftung Gesundheit

Stiftung Gesundheit

Stiftung Gesundheit

40 Prozent der noch nicht Kontaktierten prinzipiell interessiert

Bei den Medizinern, die noch kein Angebot erhalten haben, gaben laut Stiftung Gesundheit sogar fast 40 Prozent an, prinzipiell interessiert zu sein – vorausgesetzt, dass die Konditionen stimmen. Dass das allerdings häufig nicht der Fall ist, zeigten sowohl die geringe Quote der tatsächlich angenommenen Angebote als auch zahlreiche Freitextantworten (Beispiel: „Die mir bekannten Angebote von Investoren decken den tatsächlichen Wert [der Praxis] nur zu einem erschreckend kleinen Teil ab.“), so die Studienautoren.

Nichtärztlichen Heilberufe: Physiotherapie- und Ergotherapie-Praxen beliebt

Auch nichtärztliche Heilberufler erhalten Übernahmeangebote von potenziellen Investoren – verglichen mit Ärzten und Zahnärzten allerdings zu einem deutlich geringeren Prozentsatz, so die Stiftung. Am interessantesten seien für Investoren offenbar die Bereiche Ergotherapie (8,8 Prozent) und Physiotherapie (8,7 Prozent).

Kommentar des Forschungsleiters Prof. Konrad Obermann

Das Thema ist brisant: Sollen Finanzinvestoren ins Gesundheitssystem einsteigen (dürfen)? Prof. Dr. med. Dr. rer. pol. Konrad Obermann, Forschungsleiter der Stiftung Gesundheit, kommentiert die Studienergebnisse so:

„Das grundsätzliche Prinzip ist aus vielen anderen Bereichen bestens bekannt: Durch mehr Kundennähe, geeignete Produkte und verbesserte Prozesse sollen der Umsatz gesteigert und die Kosten gesenkt werden, so dass trotz der Rendite für den Investoren insgesamt ein besseres Preis-Leistungs-Verhältnis erzielt wird. Das funktioniert regelmäßig in einem „normalen“ Markt, wie zahllose Beispiele belegen.

Doch Gesundheit ist kein gewöhnlicher Markt, der sich nur an wirtschaftlichen Regeln und Interessen ausrichtet. Entsprechend hitzig wird seit vielen Jahren über die beste Mischung von staatlichen Eingriffen und marktwirtschaftlichen Elementen diskutiert. Die einen sehen in privaten Investments eine Chance für das Gesundheitswesen durch prinzipiell positive Effekte wie eine verbesserte Kundenorientierung, mehr Qualität und den schnelleren Einsatz moderner Technik. Andere verweisen lautstark auf die Risiken – beispielsweise die Gefahr einer selektiven Versorgung, durch die sich eine Überversorgung bei lukrativen Bereichen und Eingriffen entwickle, während Regionen und medizinische Bereiche, die für Investoren strukturell uninteressant seien, entsprechend unzureichend abgedeckt würden. Und wieder andere lehnen Praxisverkäufe an Investoren grundsätzlich ab und sehen darin nicht weniger als den Untergang des hiesigen Gesundheitssystems.

Die Diskussionen rund um das Thema Praxisübernahmen durch Investoren werden uns sicher noch eine Weile begleiten – und das ist auch gut so, denn einen idealen Weg gibt es nicht. Finanz-Investoren sind ebenso wenig Heilsbringer wie die Praxis in Privatbesitz ein Garant für Leistung und Qualität ist. Und spätestens da, wo sich kein Nachfolger für eine Praxis finden lässt, ist ein Verkauf an einen Investor möglicherweise auch für die betroffenen Patienten eine bessere Lösung als eine komplette Schließung.

Die sinnvollste Lösung wird am Ende ein sorgsam abgewogener Mix aus marktlichen und staatlichen Elementen sein, der es ermöglicht, Ressourcen sinnvoll und wirtschaftlich zu nutzen, ohne sich dabei inhaltlich in die Therapieentscheidungen der Ärzte einzumischen. Aktuell fehlt jedoch die Möglichkeit, solche Konzepte lokal zu testen und einen Wettbewerb grundsätzlicher Ideen und deren Umsetzung zu erlauben. Die bestehenden rigiden und von quasi-staatlichen Institutionen verwalteten Strukturen erlauben Innovationen bislang nur sehr begrenzt.

Wünschenswert wären lokale, unabhängige und vom Patienten her gedachte Formen der Medizin, um Alternativen zu bestehenden Versorgungsformen zu entwickeln – mit oder ohne Investoren.“

Methodik und Rahmendaten

Erhebung: Quantitative Befragung mithilfe eines Online-Fragebogens

Erhebungszeitraum: 1. bis 8. März 2023

Sample: Es setzt sich aus einem repräsentativen Querschnitt von 10.000 ambulant tätigen Ärzten, Zahnärzten, Psychologischen Psychotherapeuten sowie 10.000 nichtärztlichen Heilberuflern aus dem Strukturverzeichnis der Versorgung zusammen. Darüber hinaus haben sich 2.944 Leistungserbringer dazu bereit erklärt, regelmäßig an der Erhebung teilzunehmen.

Rücklauf: 1.661 valide Fragebögen (Rücklaufquote 7,2 Prozent)